Достоинства и недостатки ипотеки

Что такое ипотека? Плюсы и минусы ипотечного кредита. Какая переплата по ипотеке в России?

Как купить новую квартиру? Можно копить годами, а можно взять ипотечный кредит в банке. В наше время копить — это занятие рискованное, деньги стремительно обесцениваются. А цены на жилье растут. Именно поэтому все большее число граждан стали прибегать к ипотеке. Давайте разберемся в плюсах и минусах ипотеки в России.

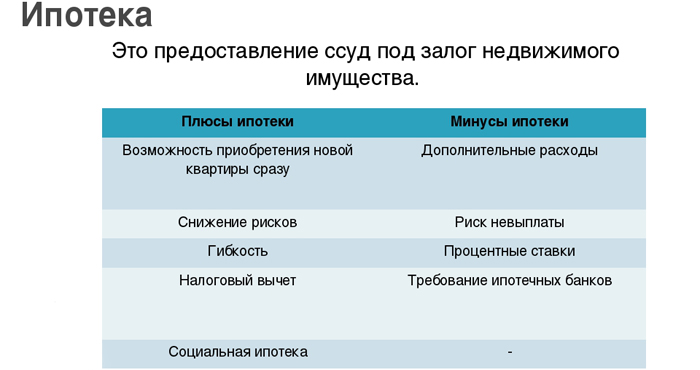

Ипотека имеет массу достоинств.

- Во-первых, она дает возможность жить в своей собственной квартире уже «сейчас» не ожидая долгие годы, пока накопиться нужная для приобретения недвижимости сумма.

- Во-вторых, при заключении кредитного договора производится страхование многочисленных рисков (на случай утраты заемщиком трудоспособности, на случай повреждений квартиры и пр).

- В-третьих, длительные сроки кредитования делают ежемесячные платежи не обременительными для граждан. Ну и одним из самых привлекательных «плюсов» считается налоговый вычет. Он означает, что заемщику возвращается уплаченный подоходный налог, рассчитанный с суммы,которая была потрачены на приобретение жилья и проценты по банковскому договору. По сути это означает снижение процентной ставки по займу.

Однако, подобная льгота распространяется только на работающих граждан. Но есть и недостатки у ипотеки и самым важным из них является «переплата». Переплата в первую очередь формируется за счет высоких процентов. В России они на порядок выше, чем в странах Европы и США. Именно поэтому заемщики нередко платят в два раза больше суммы кредита. А порой и выше. Также в «переплату» входят обязательные суммы страхования, оплата услуг оценочной компании и работы нотариуса, сбор за ведение ссудного счета, оплата банку за рассмотрение заявки на кредит. Подобные расходы порой составляют 5-10% от всей стоимости жилья. При этом следует учитывать, что банк дает на поиск жилья не более трех месяцев.

Чтобы ускорить поиск, заемщики вынуждены прибегать к помощи риелторов, которые также взимают вознаграждение в размере от 3% со стоимости сделки. Еще один «минус» - это крайне высокие требования и к заемщикам и к приобретаемому жилью. Заемщик обязан предоставить справки о доходах, подтвердить российское гражданство, иметь определенный стаж работы на последнем месте, предоставить платежеспособных и молодых поручителей и многое другое. Приобретаемое жилье также должно быть относительно новым, прочным, иметь набор удобств и т. д.

Оформляя ипотеку следует помнить, что до окончания срока кредитования. До полного погашения долга квартира (дом) остаются в залоге у банка. И это тоже недостаток ипотеки, потому что владельцы недвижимости не смогут не продать ее, ни сдать в аренду без разрешения своего кредитора. Таким образом, ипотека — это и хорошо и плохо одновременно. Принимать решение о ее целесообразности должен каждый сам для себя. Единственный совет, который можно дать - прежде чем заключить договор, ознакомиться с несколькими различными вариантами ипотечных программ в разных банках. Выбор в наши дни велик!